みなさまこんにちは〜!

最近お金に関する記事をあげ忘れていたamuuです🙄

本日は、簿記の勉強のお話をしていこうと思います!

これももちろん、リベラルアーツ大学の両学長🦁の影響です笑

実はず〜っと簿記に興味はあったのですが、なかなか手をつけられなかった私…

しかし、簿記の知識がないとやっぱり税理士さんと話す時も不便だし、株を買うときも不便だし、自分の将来の展望を考える上でもやっぱり必要だな〜と感じ勉強することにしました!

クレアールの無料サンプルなんかもみつつ、一人作業が好きな私は独学でまずは3級をとろうと思います!

ゆったり11月か来年の2月あたりの受験を目指したい笑

というわけで、独学で簿記を勉強される方!今日から一緒に勉強しましょう〜♪

お金に興味がある方はこちらの記事もおすすめです!

〜目次〜

簿記の勉強を開始するのにおすすめの時期は?

実は、6〜7月は簿記の勉強を開始するのにぴったりな時期なのです〜!

詳しくは両学長さんの動画を見ていただくと分かるのですが、実は簿記の勉強を開始するのに最適な時期は2月、6月、11月だそうです!

ちなみにこれは簿記の試験がある月です!

なぜ2月、6月、11月が最適なのか?その理由はこちらの図をご覧ください。

| 簿記3級合格率 | 約40% |

| 簿記3級学習目安時間(合計) | 約100時間 |

| 1日2時間勉強すると? | 50日前後で終わる! |

| 1日1時間勉強すると? | 3ヶ月ちょっとで終わる! |

つまり、1日1〜2時間程度であれば仕事をしながら勉強でき、そしてちょうど次の試験までに間に合うぐらいの勉強時間を確保できる!

ということなのです〜♪

正直、1〜2年も先の目標だと気持ちが萎えてしまう人もいらっしゃると思うんですよ〜!

そんな私も、短期目標をこまめに作らないとすぐに飽きてしまう人…笑

そんな飽き性さんでも「3ヶ月後の試験まで!」と思えば頑張れそうな感じがしませんか??

学生時代にも、大体3〜4ヶ月に1回テストがありましたから、同じように考えれば懐かしい気持ちで勉強できるはず✏️

もう7月になってしまいましたが、それでもギリギリ11月の試験に間に合います!

というわけで一緒に11月か2月の試験を受けにいきましょう〜!

一緒は嫌〜。。。勉強はしてみようかな〜????

。。。ガーン

早速簿記の勉強をしてみよう!

では早速簿記の勉強を始めていきます!

ちなみに、私が勉強に使用しているテキストはこちらです!

では早速いきましょう〜!

そもそも簿記ってなに?

会社やお店をする場合も、家計管理をする場合も、収入や財産がいくらあるのかを把握しないと管理しづらいです。

そこでものを買う・売る、お金を貸す・借りる、といった取引を記録し、把握できるようにする手段が必要となります。

この取引を記録する、つまり帳簿を記録する手段を簿記と言います!(帳簿を記録で簿記!)

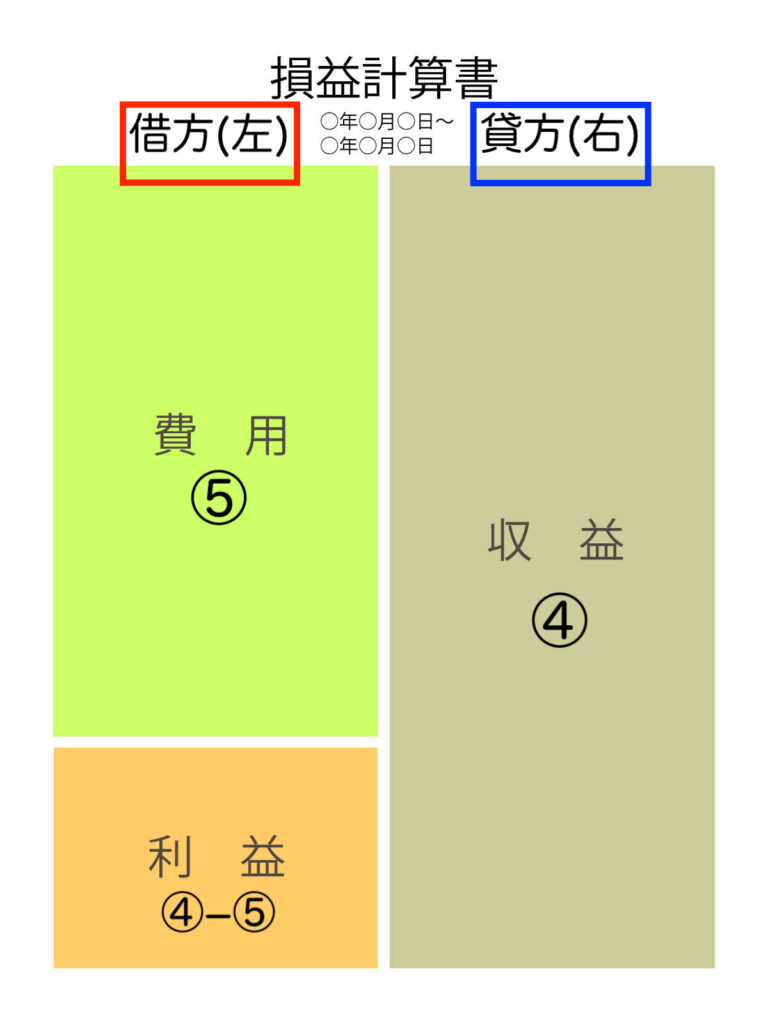

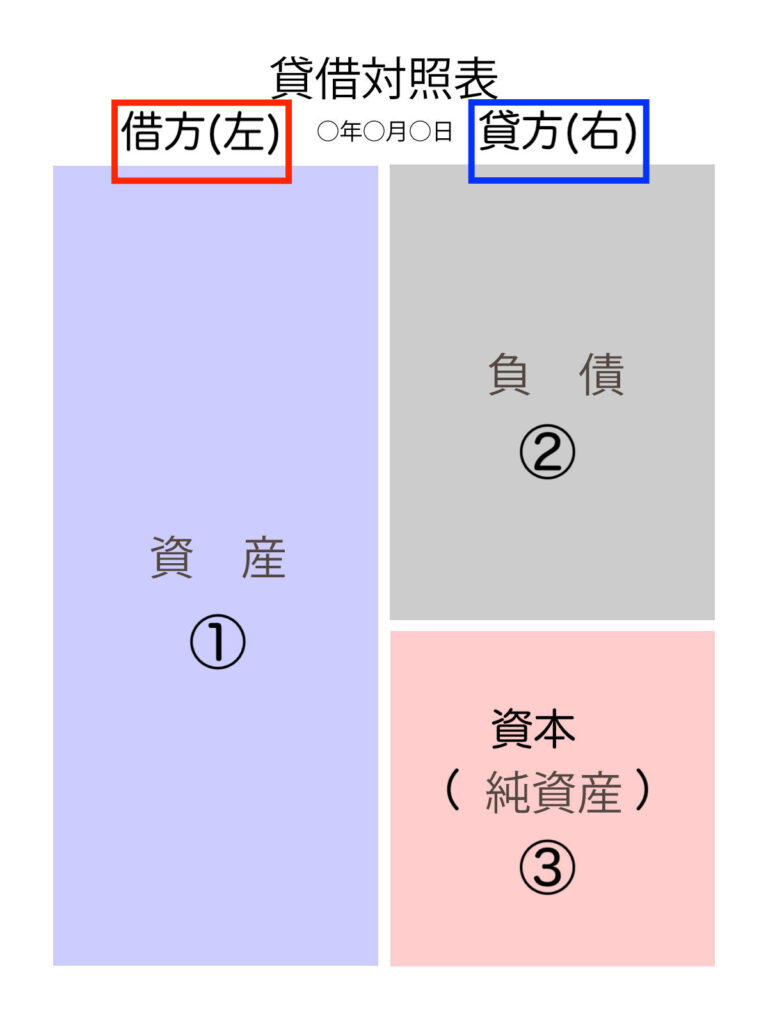

また、簿記によって計算した利益や財産は表にまとめます。

この利益や損失をまとめた表のことを損益計算書(そんえきけいさんしょ)、現金や預金・借金などの会社やお店の財産状況を明らかにした表を貸借対照表(たいしゃくたいしょうひょう)と言います!

利益や損失は損益計算書、財産は貸借対照表!

仕訳について

先程、簿記は取引を記録することだと書きました。

ですが、これをつらつらと文章でかくと読みづらいし管理しづらいです💦

そこで、先ほども言ったとおり見やすい表にして取引を記録します!

その作業のことを仕訳と言います。

仕訳にはルールがあり、それは1つの取引を2つに分けて記入するというもの。

例えば、A社がコーヒーカップ☕️を100円で仕入れたとすると、

「コーヒーカップ(商品)を仕入れた」と「100円(現金)が減った」という2つに分けて記録するのです。

この場合仕訳の書き方はこうなります。

(商 品)100 (現 金)100

ちなみに、この(商品)、(現金)というのは用語で勘定科目(かんじょうかもく)といいます!

左右どちらにこの勘定科目を設定するかは決まっています。

次はそちらについて説明させていただきます!

勘定科目は5つのグループに分けて考える!

勘定科目は、資産、負債、資本(純資産)、収益、費用の5つのグループに分けることができます。

その要素によって、左右どちらに記載するのかが決まっているのです!

ちなみに左・右と言っていますが、実際は左を借方(かりかた)、右を貸方(かしかた)と言います!

早速簡単にまとめてみました!

| グループ名 | 具体例 | 書き方 |

|---|---|---|

| ①資産 | 現金、預金、土地、商品など | 増⇧左 減⇩右 |

| ②負債 | 借金、いわゆるツケなど後日支払うもの | 減⇩左 増⇧右 |

| ③資本 (純資産) | 株主から集めたお金などの軍資金、①資産ー②負債=③資本 | 減⇩左 増⇧右 |

| ④収益 | 預金の利息や売上などの収入 | 減⇩左 増⇧右 |

| ⑤費用 | 必要な経費(電気代、水道代、発送費(=送料)など)、④収益ー⑤費用=利益 | 増⇧左 減⇩右 |

そして、先程お伝えした損益計算書(利益や損失)、貸借対照表(財産)にそって、5つのグループが増加した時のポジションをまとめるとこうなります!

なんとなく簿記がどんなものなのかわかってきました〜!

でも慣れない内容ばっかりですね〜💦

本日はここまでにして第2回目では実際に仕訳をしてみましょう〜!

お疲れ様でした♪

確認テストをしてみよう♪

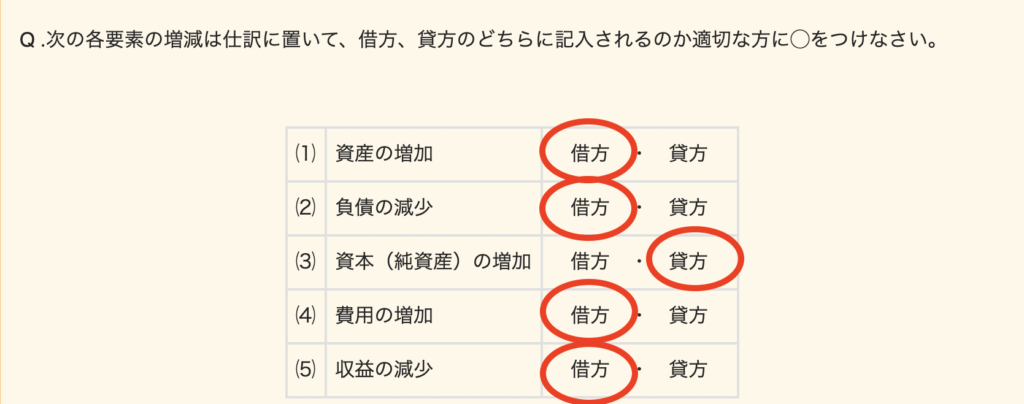

それではさっき学んだことを確認するために簡単な確認テストをしてみましょう♪

Q .次の各要素の増減は仕訳に置いて、借方、貸方のどちらに記入されるのか適切な方に◯をつけなさい。

| ⑴ | 資産の増加 | 借方 ・ 貸方 |

| ⑵ | 負債の減少 | 借方 ・ 貸方 |

| ⑶ | 資本(純資産)の増加 | 借方 ・ 貸方 |

| ⑷ | 費用の増加 | 借方 ・ 貸方 |

| ⑸ | 収益の減少 | 借方 ・ 貸方 |

答えは一番下にございます✨

それでは本日は簿記の勉強シリーズにしてみました〜♪

簿記の勉強ばっかりも疲れるので、ちょっと休憩を挟みつつ、続編をしていこうと思います!

それではまた明後日お会いしましょう👋

確認問題回答