みなさまこんにちは!

最近はオリンピックの開催がどうなるのか、気になってしょうがないamuuです

コロナウイルス感染者数が増える可能性という国民の安全面への不安に加え、

通称「金の亡者」としては、オリンピックが株価に与える影響がものすごく気になります

私個人的には今後

政府はオリンピックを(無理矢理)開催して、

コロナウイルス感染者がさらに増えて、

その結果菅政権への不満が高まり支持率が不安定になり、

日本の政情がさらに不安定になって

それと連動するように日本の株価も不安定になるのでは?

という可能性が濃厚な気がしております…。

どうか現実にならないことを祈るのみ…

しかし、それでも私はやっぱり株は楽しいし、高配当株から入る配当金は嬉しい!

本当に面白くて勉強しがいがある分野だな〜と実感しております❤️

そこで、明るいニュースが少ない中で

「みなさまにもコツコツ投資の楽しさをわかっていただきたい!」という思いを込めて、

投資デビューしようか悩んでいる方へ向けた記事を作成してみました!

もうすでにご存知な内容もあるかと思いますがご了承ください

ちなみに今回は第一回目として証券口座開設編です!

長くなるので第二回目投資信託・NISA制度編、第三回目高配当株編の3編に分けてお話していこうと思います!

それでは早速いきましょう〜♪

〜目次〜

証券口座は結局どこがいいの?

先に答えを言いますが、証券口座は楽天証券か、SBI証券がオススメです!

少なくともネット証券から選ぶようにしましょう〜♪

大手のネット証券口座の特徴をざっくりまとめるとこんな感じかと思います

(※個人的見解を含む)

| 口座名 | 概要 | 使いやすさ | 手数料 | おすすめ度 |

|---|---|---|---|---|

| 楽天証券 | 楽天銀行、楽天カードなどと連動すると楽天ポイントがサクサク貯まる。 ポイントは買い物だけでなく、投資に使うこともできる。 | ◎ 見やすい構成 | 安い (詳細はこちら) | ★★★★★ |

| SBI証券 | 業界No1の口座数を誇る。SBIネット銀行との連携で様々なメリットあり。 痒いところに手が届くサービスが多い。 | ◎ 少額からポートフォリオ(※)を作成できる。 | 安い (詳細はこちら) | ★★★★★ |

| 松井証券 | 「顧客中心主義」の理念のもとで様々なサービス、キャンペーンを積極的に展開している。 取引金額が大きくなると手数料も高くなる。 | ◯ 普通 | 普通 (詳細はこちら) | ★★★ |

| マネックス証券 | 米国株・中国株の取扱数No.1。 アナリストによるレポートやセミナーが充実。 手数料が他のネット証券に比べて高い。 | △ 使いにくい | やや高い (詳細はこちら) | ★★ |

表を見ると手数料の安さや使いやすさがダントツでいいのは楽天証券と、SBI証券です!

この2つはどっちも甲乙つけがたい!

(北川景子様と橋本環奈様を比べるようなもの)

特に初心者の方はいきなり何十万や何百万もの利益を上げることは少ないので、仮に投資で数万円利益が出ても、証券口座によっては「手数料が高くて利益が全然ない!」ということになりかねません。

ちなみにメガバンクや、野◯証券の証券口座なんかは、この表と見比べたらびっくり仰天するほど手数料が高いです笑(ぜひ一度ネットで検索してみてください)

くれぐれもカモネギにならないように注意しましょう!

ちなみに私は楽天市場でふるさと納税をするので楽天証券しか使っていないのですが(SBI証券口座も持ってはいる)、

両方併用して活用している方もおられます。

まとめています!

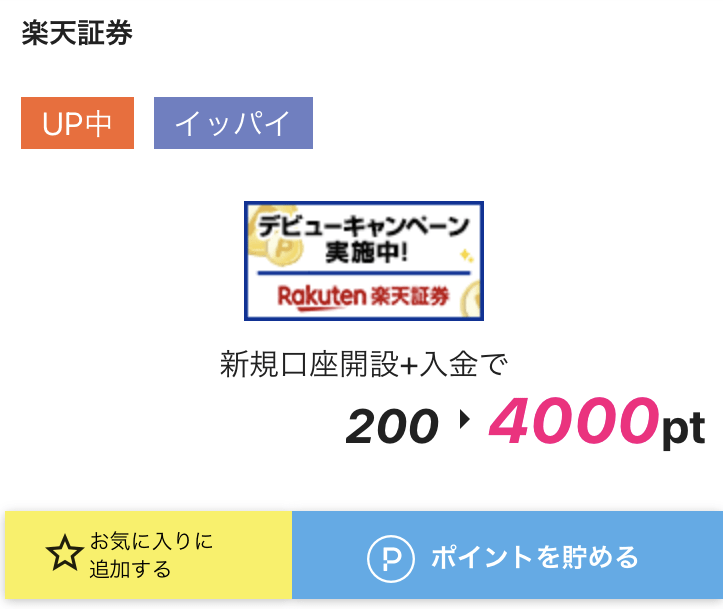

そしてこの口座を開設する際は、ハピタスというポイント活用(ポイ活)サイトからの申し込みがおすすめです!

すでにハピタスに登録している方は、ぜひぜひそちらから!

しかも今ならハピタスに登録したことがない方は、

2500ポイント(=2500円分のポイント)をくれるキャンペーンをしております!!!!!

私がハピタスに登録したときは、この2500P貰えることを知らなかったから悲しい〜????

もちろんハピタスへの登録などは全部無料です!

楽天証券は4000P(円)(期間限定)、SBI証券は16000P(円)もらえるキャンペーン中!(2021年6月2日現在)

よろしければご活用ください♪

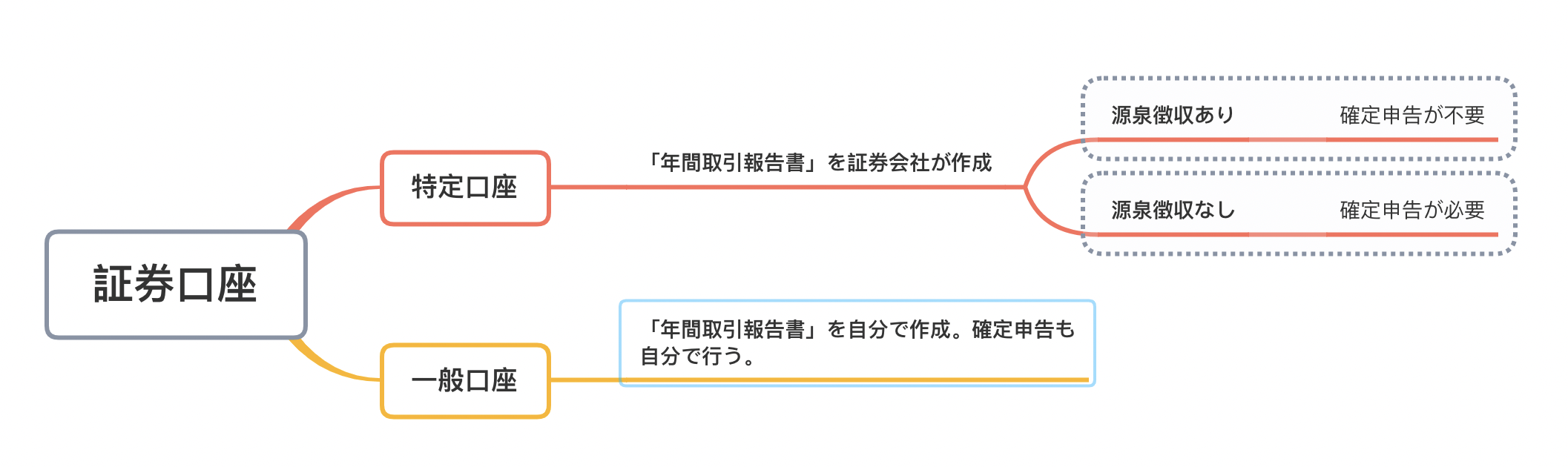

証券口座の開設<特定口座と一般口座>

どの証券口座にするか決めたら、次は申し込みへ参りましょう〜♪

そこで悩むのが口座の種類の選択、特定口座(源泉徴収あり、なし)と一般口座です。

こちらの図をご参照ください(クリックすると拡大されます)

年間取引報告書というのは、株取引の損益を計算しまとめた書類です。

この書類作成は計算がややこしいですし、特定口座にすれば無料で証券会社が作ってくれるので、

よほど株式に詳しい方以外は特定口座がおすすめです!

また、源泉徴収のあり、なしについては、本や専門家によって意見が色々ありますが

ざっくりまとめるとこんな感じです

<源泉徴収ありがおすすめの人>

とにかく確定申告が面倒な人、1年間の利益が20万円以上を予定している人、何か控除を受けている人(配偶者控除や扶養控除など)

<源泉徴収なしがおすすめの人>

自分で確定申告できる人、1年間の投資による利益が20万円未満で収まる予定の人

<amuuの意見>

源泉徴収なしで自分で確定申告する方がおすすめ!

なんかややこしい〜どういうこと??

ややこしい話ですみません!こちらでもう少し説明させていただきます!

実は年間の投資による利益が20万円を超えると納税が必要となるのですが、

特定口座の源泉徴収ありの場合は利益が20万円以下でも税金が自動的に徴収されます。

そして利益が20万円以下なのに徴収された税金は、確定申告しないと還付(払い戻し)されません。

つまり確定申告が嫌で「源泉徴収あり」にしたのに、

利益が20万円より少ない場合は

結局確定申告をしないと払い過ぎた税金分が損になるかもってこと?

その通りです!

それに確定申告を自分ですれば、ふるさと納税で節税できたり、株で損をした場合にも税金が還付されるなど、色々お得になる可能性があります。

ですので自分で確定申告できるならしたほうがいいと私は考えています。

ちなみに私はふるさと納税もしていますので、

自分で確定申告をする、特定口座の源泉徴収なしを選んでいます♪

漢字ばかりでややこしいですが、なんとなくわかっていただけると嬉しいです!

特定口座や一般口座を選んだ後、申し込みを進めていく段階で「NISA口座を申し込む」というようなチェックが出てきます。

積み立てNISAやNISAをする予定の方はチェックを入れてくださいませ♪

申し込みだけしてNISAをしなくてもOKです!

20歳以上はNISA、0〜19歳はジュニアNISAというのもあります

次回、少しだけご説明させていただきます

今回のまとめ

それでは本日のおさらいです♪

証券口座は楽天証券かSBI証券がおすすめ♪

間違っても銀行の窓口で口座開設はしてはいけません!手数料のカモネギにされます!

口座の種類は特定口座の源泉徴収なしがおすすめ♪

自分で確定申告したほうが節税チャンスを見逃さない!

ただしメリット、デメリットを踏まえつつ、用途に合わせて自分に合うものを選びましょう♪

以上です♪

本日もお付き合いいただきありがとうございました!

次回は投資信託・NISA制度編をお送りしたいと思います

それではまた明日、お会いしましょう